本文来自信达证券研发中心2025年4月18日发布的《安图生物2024年报与2025Q1季报点评-经营稳健,集采压力下业务韧性凸显》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,曹佳琳S1500523080011

事件:2024年,公司实现营业收入44.71亿元(yoy+0.62%),归母净利润11.94亿元(yoy-1.89%),扣非归母净利润10.99亿元(yoy-7.30%),经营活动产生的现金流量净额13.09亿元(yoy-10.92%)。2025Q1公司营业收入9.96亿元(yoy-8.56%),归母净利润2.70亿元(yoy-16.76%),扣非归母净利润2.57亿元(yoy-18.19%),经营现金流1.66亿元(yoy-49.35%)。

点评:

集采压力下保持稳健经营,业务韧性凸显:2024年公司营业收入44.71亿元(yoy+0.62%),分业务来看,免疫诊断业务实现营收25.56亿元(yoy+2.91%),在DRG扩面、集采等政策压力下,展现了较强的发展韧性,微生物检测业务实现营收3.61亿元(yoy+11.48%),分子诊断业务实现营收3493万元(yoy+101.01%),保持较快增长,检测仪器得益于高速发光仪和流水线装机,实现营收3.54亿元(yoy+17.10%),生化检测实现收入2.21亿元(yoy-11.21%)。分区域来看,公司持续加大境外拓展力度,境外业务不断取得突破,2024年实现营收2.84亿元(yoy+36.25%),境内收入受医疗控费影响,收入微降,实现收入41.05亿元(yoy-1.30%),我们认为随着公司产品临床价值不断提升,客户粘性不断加强,业务有望回归增长轨道。

研发加码,打造多技术融合的诊断生态体系:从盈利能力来看,公司2024年销售毛利率为65.41%(yoy+0.34pp),基本保持稳定,销售净利率为26.82%(yoy-0.73pp),主要是因为研发费用增长所致,销售费用率和管理费用率较为稳定,2024年公司销售费用率17.17%(yoy+0.16pp),管理费用率4.72%(yoy+0.59pp),研发费用率16.37%(yoy+1.60pp),公司持续向核心平台、前沿技术投放资源,自研的AutoLumoA6000系列发光仪成功入选工信部与卫健委联合推荐的“2024年高端医疗装备推广应用项目”,新一代微生物质谱系统AutofT有效解决了微生物实验室空间紧张的问题,NGS平台完成Sikun全系列产品布局,液相色谱串联质谱检测系统AutoChromX1/AutomsTQ6000IVDSystem已获证,逐步形成“免疫+生化”稳健增长、“分子+微生物+质谱”新平台驱动增长、多技术融合的诊断生态体系,我们认为公司产品结构优化与平台梯度布局方面已展现出系统性优势,为未来3-5年持续成长打下坚实基础。

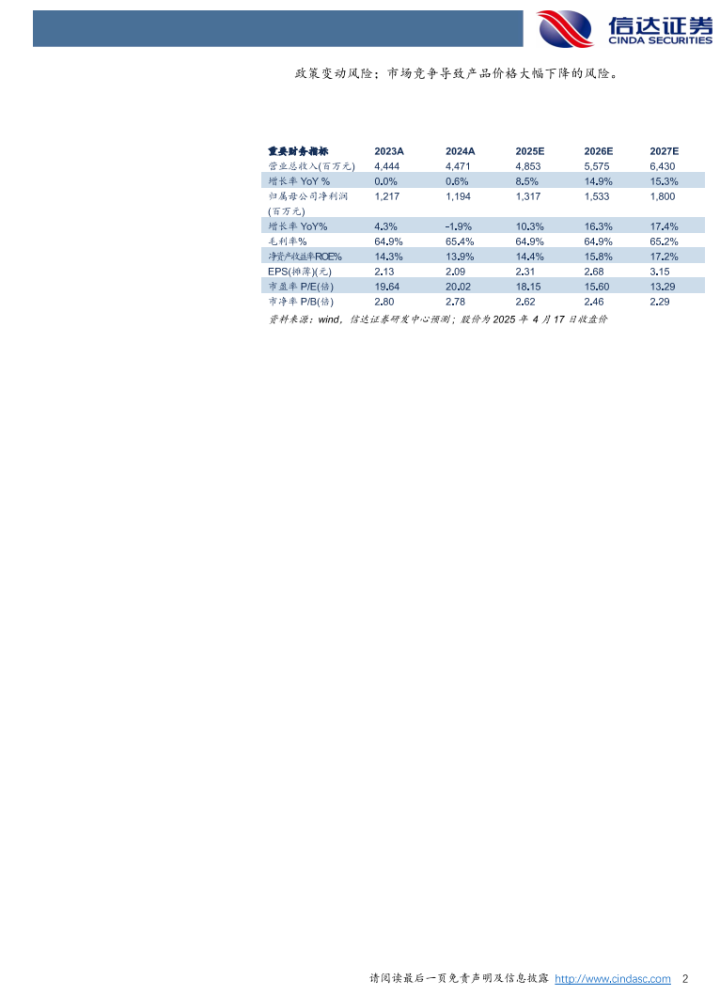

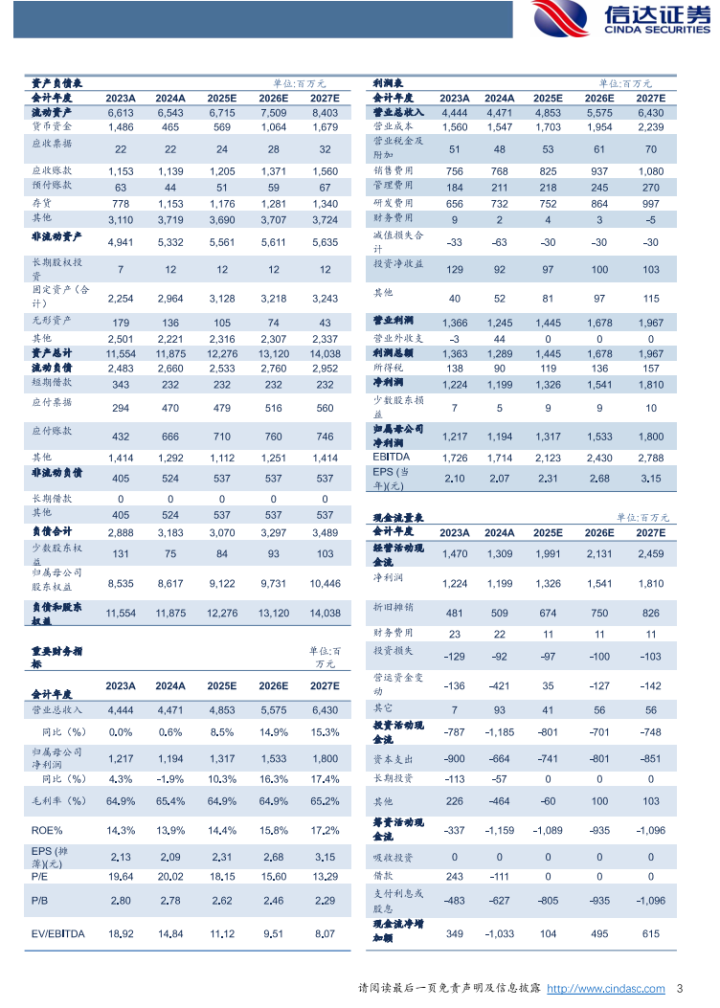

盈利预测:我们预计公司2025-2027年营业收入分别为48.53、55.75、64.30亿元,同比增速分别为8.5%、14.9%、15.3%,实现归母净利润为13.17、15.33、18.00亿元,同比分别增长10.3%、16.3%、17.4%,对应2025年4月17日收盘价,PE分别为18、16、13倍。

风险因素:市场开拓不及预期的风险;新产品研发、注册及认证风险;政策变动风险;市场竞争导致产品价格大幅下降的风险。